关系越复杂,毛利率越异常!利益方盘根错节,打通交易闭环,唯万密封:所谓的国产替代,确定是基于技术实力?

- 18

- 2023-03-10 21:08:27

- 430

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

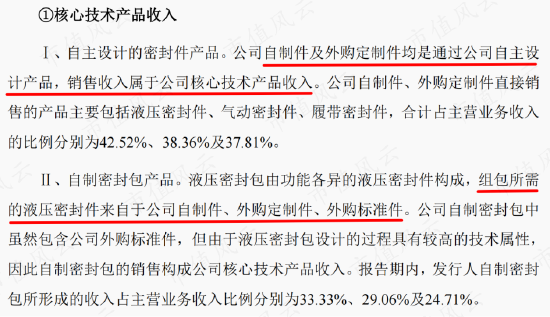

只要是公司自主设计的,不管是外购定制件,还是密封包中包含的外购标准件,都算作核心技术产品。

前段时间,A股市场工程机械板块异动明显,行业龙头三一重工(600031.SH)和徐工机械(000425.SZ)接连拉出涨停板。

2022年9月14日,唯万密封(301161.SZ)在创业板上市,作为工程机械零部件企业,其质地如何呢?

经销商起家,核心产品依赖外购件

公司成立于2008年,主要从事液压气动密封产品的研发、生产和销售,产品主要应用于工程机械液压油缸、煤机液压支架的密封系统。

(来源:官网)

目前,其产品已打入三一集团、徐工集团、中联重科(000157.SZ)、郑煤机(601717.SH)、神东煤炭集团、费斯托等行业龙头的供应商体系。

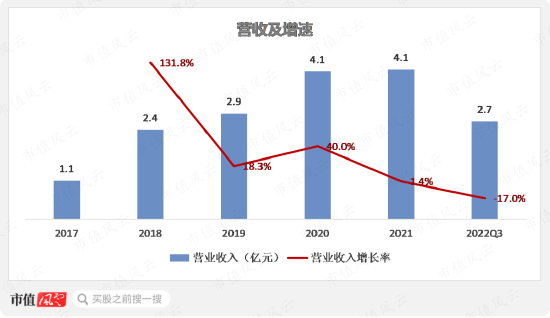

2021年,公司营收为4.1亿元。近几年,工程机械和煤机领域合计收入占比均超过90%,其中工程机械领域超过70%,主要由头部主机厂贡献。

(前五大客户,来源:招股书,制表:市值风云APP)

01 经销商起家,仅有两项发明专利

多数情况下,制造业企业创始人往往都是技术出身,而公司创始人董老板的背景则较为不同:

(1)在密封件国际大厂—派克汉尼汾,从事市场工作;

(2)联合薛玉强、贾浩成立上海万友动力科技有限公司(下称万友动力),并取得斯凯孚在国内的经销资格,成为进口密封件国内经销商;

(3)研发出密封材料,推出自制密封件。

(来源:招股书)

董静、贾浩都有派克汉尼汾的工作经历,薛玉强在派克汉尼汾的国内代理商工作过,三位因工作相识并创业,但贾浩并未实际参与万友动力的经营。

(来源:招股书)

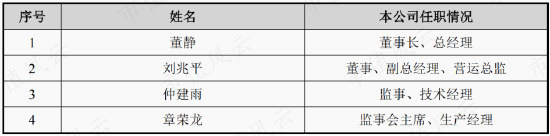

当时的材料研发团队成员,也是现在的核心技术人员。

(核心技术人员,来源:招股书)

不过,包括董老板在内的四位核心技术人员,过往基本都没啥研发背景。

(来源:招股书)

从2008年成立到2022年9月,公司仅有两项发明专利,其中一项还是2012年申请的。

公司解释是为了避免材料技术保护期届满后的泄露,所以较少申请材料技术专利。

(来源:招股书)

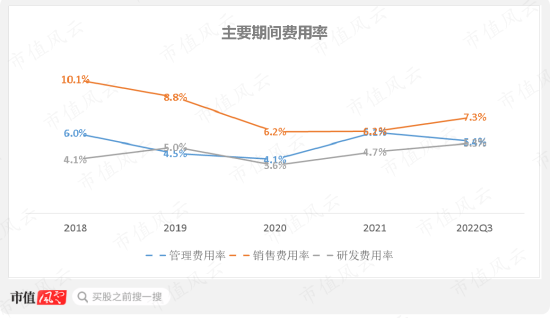

公司采取“直销为主,经销为辅”的销售模式,销售端的投入明显较高,而研发投入则中规中矩。

(制图:市值风云APP)

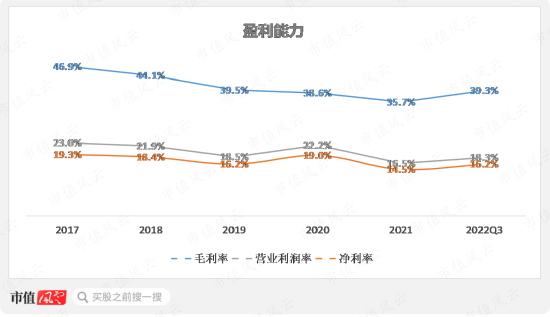

2017年以来,毛利率下滑明显,2022年前三季度有所回升。

(制图:市值风云APP)

02 核心技术产品依赖外购件

就具体业务而言,招股书上频繁出现的国产替代,似乎都在暗示公司产品竞争力不输进口产品。

先来看下公司对于核心技术产品的认定:

(来源:招股书)

换句话说,只要是公司自主设计的,不管是外购定制件,还是密封包中包含的外购标准件,都能算作核心技术产品。

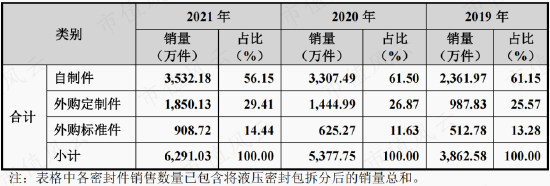

按照公司这种认定标准,近几年核心技术产品销量合计占比均超过了85%,但其中有近30%为外购定制件。2021年,外购件合计销量占比超过了40%。

(来源:招股书)

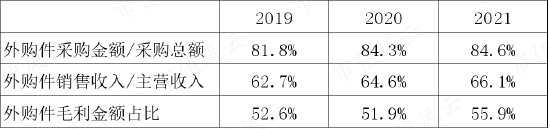

不论是采购端还是销售端,外购件占比都较高。

(制表:市值风云APP)

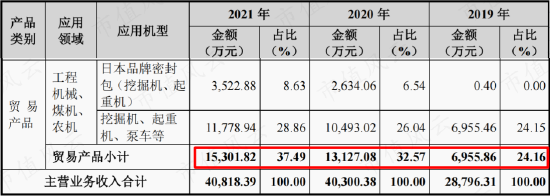

斯凯孚集团作为公司的第一大供应商,也是主要的外购件供应商。同时,公司还是斯凯孚的密封件产品经销商,这部分业务对应的是贸易产品,2021年占主营业务收入比重为37.49%。

对斯凯孚集团而言,公司可以说就是个小透明。

(来源:招股书)

公司认为,在发展前期通过定制进口主密封件获取市场份额,是国产替代过程中的阶段性策略。

从成本角度,下游整机厂具有降本需求,而进口密封件单价远高于国产密封件,单从这点看,国产替代前途是光明的。

(来源:招股书)

但是,各大客户做国产化测试非常谨慎,认证周期长,测试成功后也是从小批量开始供应,这也就导致国产替代进程较为缓慢。

当前产品主要应用领域,中高端市场仍被国外厂商占据。经测算,液压密封件前装市场自制件份额仅为5.9%左右。

盘根错节的利益链条

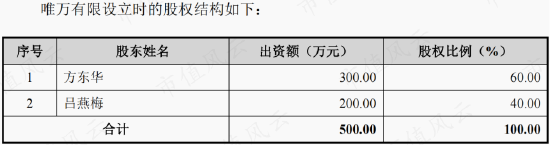

公司前身为唯万有限,在其历次股份变动中,曾多次出现股权代持的情况。

唯万有限设立时由方东华与吕燕梅共同出资,但背后的股东分别是双方的配偶:薛玉强和董静。

考虑到在设立唯万有限之前,董静与薛玉强等还在万友动力代理斯凯孚密封件,这种股权代持安排也可以理解。

(来源:招股书)

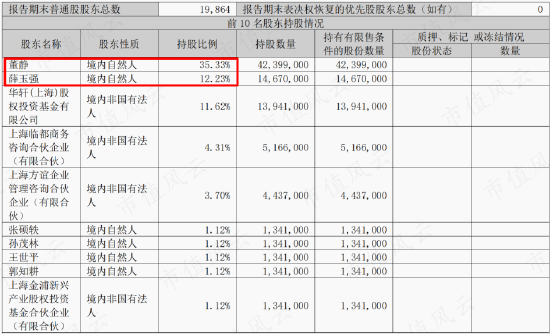

目前,实控人董静持股比例为35.33%,一致行动人薛玉强持股比例为12.23%。

(前十名股东,来源:2022三季报)

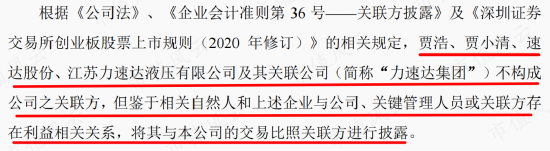

在上市审核过程中,关联交易问题一直是深交所的关注重点。风云君看下来,也一度被错综复杂的利益关系整懵圈。

01 郑煤机:前关联方,现第三大客户

郑煤机(郑煤机集团及下属公司)是公司前关联方。

(来源:招股书)

2010年,郑煤机控股子公司—郑州煤机长壁机械有限公司(下称郑煤机长壁)拟引入民营资本入股。万友动力以现金增资后,持有郑煤机长壁40%的股权,而贾浩当时在郑煤机任职。

同期,公司与郑煤机开始推进零部件国产替代。

2015年贾浩退出,股份分别转让给了其胞姐贾小清以及董静。2020年,万友动力注销。

(来源:招股书)

(来源:郑煤机2021年报)

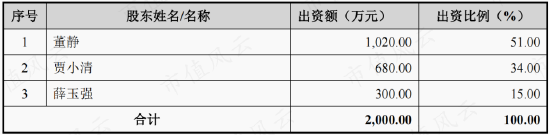

在后续清理万友动力资产时,董静、贾小清、薛玉强共同出资成立上海致创企业管理咨询有限公司(上海致创),以承接郑煤机长壁40%的股权。

(上海致创出资构成,来源:招股书)

此前,郑煤机通过华轩基金间接持有公司2.97%股权。2021年3月,郑煤机已转让其持有的华轩基金全部股份。

不过,郑煤机为速达股份第二大股东,而速达股份是公司煤矿机械行业客户。也就是说,公司客户的二股东为郑煤机。

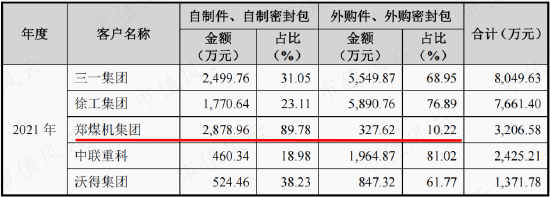

目前,郑煤机为公司第一大煤机主机厂客户,近几年均位列第三大客户。

2019-2021年,公司对郑煤机销售金额分别为2,745.43万元、2,851.14万元、3,206.58万元,占营业收入的比例分别为9.49%、7.04%和7.81%。

期间,公司向其销售产品以自制件为主,比例均在85%以上,绝对金额也最高,而其他客户自制产品占比均较低。

很明显,郑煤机对公司自制产品支持力度较大。

(来源:招股书)

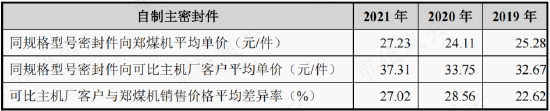

然而,公司卖给郑煤机产品的平均售价,基本上低于其他可比主机厂客户约22%-28%。

显然,这位大客户的钱也不好挣。

公司表示,郑煤机影响力强、采购量大,给予郑煤机较低的价格,具有商业合理性。

(来源:招股书)

但考虑到上述历史背景,这种支持真的是基于产品品质或技术实力吗?

02 力速达集团:上下游闭环交易链条

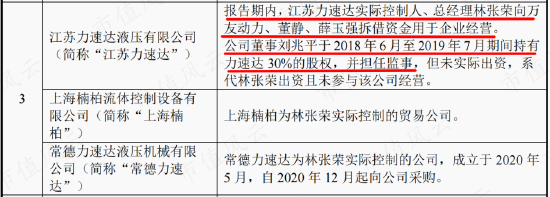

江苏力速达、常德力速达、上海楠柏(以下统称力速达集团),均为林张荣实际控制的公司。

(来源:招股书)

林张荣是什么来头?

招股书只披露:2015年,林张荣与万友动力合作,介绍了液压油缸贸易业务的供应商和客户。

江苏力速达成立于2017年,与常德力速达一样,主要从事油缸外协加工业务。上海楠柏设立于2019年,职能为密封件采购平台,也就是贸易公司。

江苏力速达自成立起向公司采购液压密封产品,2019年通过上海楠柏向公司采购。

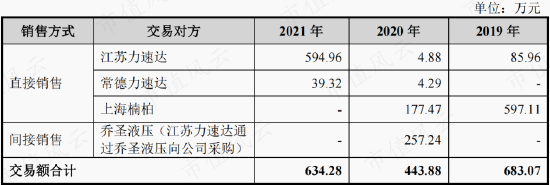

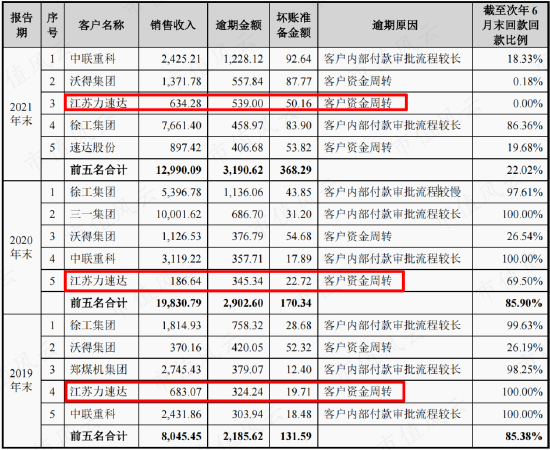

2019-2021年,力速达集团直接及间接向公司采购金额,分别为683.07万元、443.88万元和634.28万元,占营业收入的比例分别为2.36%、1.10%、1.55%。

(来源:招股书)

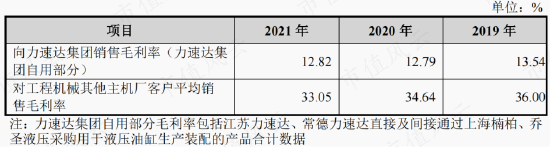

虽然对力速达集团的销售占比不高,但对其毛利率却不及其他同类型客户的一半,多数年份甚至低于公司的期间费用率。

来自力速达集团的这单业务能否盈利,或许都是个问题。

(来源:招股书)

对此,公司给出的理由大致就两个意思:一是江苏力速达主要采用公司自制件,有利于推进国产替代;二是江苏力速达自身利润微薄,综合考虑公司作出让步。

事实上,公司自制件毛利率普遍高于外购件。如果与公司自制件整体毛利率对比的话,对力速达集团的销售毛利率差距就更大了。

(分产品毛利率,来源:招股书)

同样的问题,这种国产替代真的是技术实力的体现吗?

据披露,公司实控人曾拆借资金给林张荣,董事刘兆平还曾帮其代持股份,可见公司与力速达的关系非同一般。

(来源:招股书)

2019-2021年,江苏力速达的回款均出现了逾期,而且逾期金额相对于销售额也较大。

(来源:招股书)

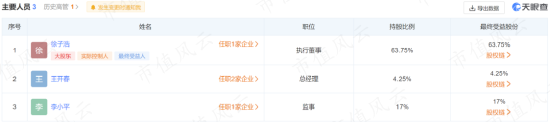

目前江苏力速达的大股东为徐子浩,并非林张荣,说明又是一“马甲”。

(江苏力速达主要人员,来源:天眼查)

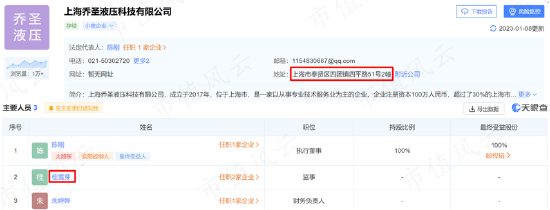

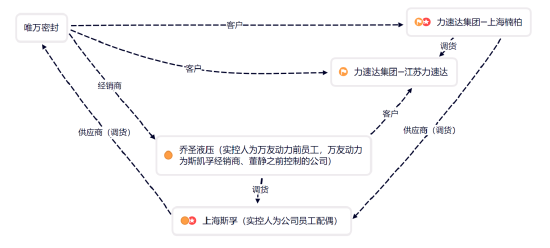

作为力速达集团三大主体之一的上海楠柏,还是上海斯孚的供应商。而上海斯孚则是公司的供应商,实控人为公司销售人员徐阳洋配偶李纪美。

(来源:招股书)

上海斯孚作为贸易商,主要满足公司紧急调货需求,一般通过乔圣液压采购调货,少量向上海楠柏采购。

而天眼查显示,上海楠柏和上海斯孚的电话一致。

并且,上海斯孚的二股东、监事为桂雪芽,其同时也是乔圣液压的监事,上海斯孚和乔圣液压注册地址一致。

(上海斯孚,来源:天眼查)

(上海楠柏,来源:天眼查)

乔圣液压成立于2017年,是公司第一大经销商,也是2019年、2020年的第五大客户。

上文提到,江苏力速达主要通过乔圣液压向公司采购调货。

据披露,乔圣液压实际控制人,为万友动力前员工王兴。在王兴2017年成立乔圣液压之前,已通过烟台华特采购公司产品,后将业务转移至乔圣液压。

天眼查显示,乔圣液压大股东为陈刚,应该也是“马甲”身份。

(乔圣液压,来源:天眼查)

综合上述情况,力速达集团、乔圣液压、上海斯孚三家公司,均与唯万密封存在过直接或间接的关联,而它们相互之间又似乎存在某种特殊关系。

同时,力速达集团、乔圣液压均作为公司的采购方,其采购数据是否真实、可信?

对此,公司赶紧撇清关系,解释不存在体外资金循环等构成利益输送的情形,同时后续不再与上海斯孚进行交易。

已被上述复杂关系搞懵?没关系,风云君特地不辞劳苦的为各位尊敬的库里南车主们整理了下面这张图:

(来源:招股书。制图:市值风云APP)

发现了没,围绕公司上下游的交易链条,已经形成了闭环!如果说这里面清清白白干干净净没有任何见不得的交易,你们信吗?

业绩增长仍乏力,现金流持续流出

结合上文,公司客户集中度较高,且营收主要来自工程机械领域。

以两大头部主机厂为例,近两年出口业务表现较好,但内销增长乏力。由于内销仍占大头,2022年上半年,整体业绩均出现下滑。

(制表:市值风云APP)

公司业绩基本跟随主机厂,2022年前三季度,营收同比出现下滑,利润也基本类似。

(制图:市值风云APP)

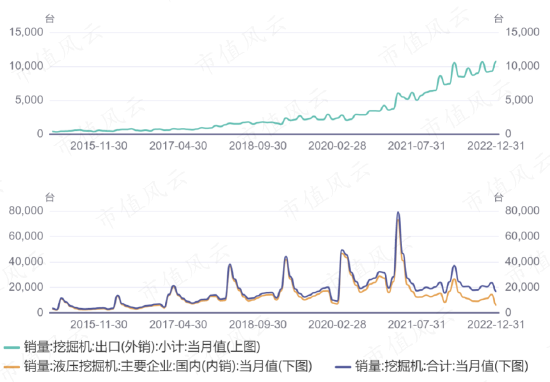

参考挖掘机销量指标,2021年下半年以来,外销延续增长态势,内销仍然表现一般。

(来源:同花顺iFind)

囿于下游主机厂的强势地位,公司应收账款占营收比重较高,2022年前三季度占比高达70%。

(制图:市值风云APP)

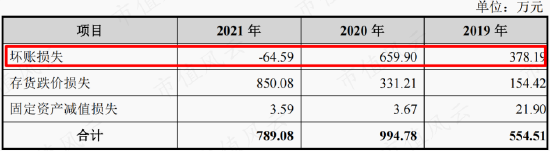

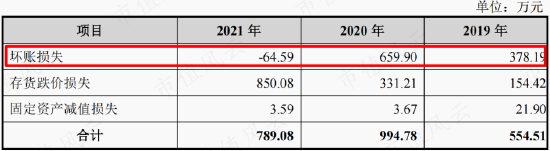

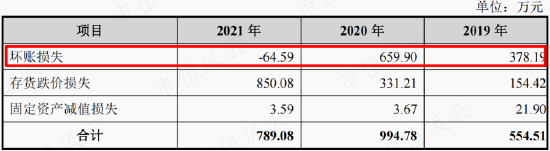

坏账准备计提比例跟同行基本一致,近几年坏账损失对利润影响不算太大。

较高的应收账款占比,导致公司收入质量不高。

(制图:市值风云APP)

经营活动净现金流整体表现一般,加上近几年加大资本开支,自由现金流常年为净流出。

(制图:市值风云APP)

2022年之前,有息负债率持续攀升,2022年上市后,负债水平得到明显改善。

发表评论